Que fornecedores de e-pagamentos existem? Os sistemas de e-pagamento populares, as suas vantagens e desvantagens

Carteiras digitais (Paypal, Apple Pay, Google Pay, Samsung Pay)

Uma carteira digital, também conhecida como e-carteira ou carteira móvel, é uma versão digital de uma carteira física que permite aos utilizadores armazenar, gerir e gastar o seu dinheiro eletronicamente. Algumas das carteiras digitais mais populares incluem PayPal, Apple Pay, Google Pay e Samsung Pay.

E embora pertençam ao mesmo tipo de método de pagamento, existem algumas diferenças entre eles. Neste capítulo, queremos explicar-lhe quais são as diferenças entre as três aplicações mais populares.

Comecemos pelo Paypal. Existem várias formas de utilizar o Paypal. Pode registar-se online em paypal.com. Se tiver um iPhone, pode descarregar a aplicação com o mesmo nome a partir da Apple Store. Se tiver outro smartphone, o seu telemóvel utiliza provavelmente o sistema operativo Android e pode descarregar a aplicação PayPal a partir da Play Store. Liga a sua conta PayPal a um cartão de crédito, cartão de débito ou conta bancária. Depois de o ter feito, pode pagar com PayPal em muitas lojas online. Uma das vantagens de PayPal é que pode facilmente enviar e receber dinheiro de outros utilizadores de PayPal introduzindo o seu endereço de e-mail.

O Apple Pay funciona de forma um pouco diferente. Só pode utilizar o Apple Pay com smartphones Apple. E, ao contrário do PayPal, não é possível ligar o meio de pagamento pretendido diretamente ao Apple Pay. Tem de utilizar a aplicação Wallet pré-instalada. Aqui também só é possível adicionar cartões de crédito ou de débito e não uma conta bancária. A vantagem do Apple Pay é que também pode ser utilizado para pagar em lojas locais. Para o fazer, precisa de um smartphone ou smartwatch que tenha a chamada tecnologia NFC (ver 3.2 para mais informações!). Outra vantagem da Apple é que pode guardar bilhetes de comboio ou bilhetes na Apple Wallet, tal como numa carteira verdadeira. Não é possível fazer isso com o PayPal.

O Google Pay funciona essencialmente da mesma forma que o Apple Pay. Pode ser utilizado em todos os dispositivos que utilizam o sistema operativo Android. Normalmente, isso acontece em todos os dispositivos que não são da Apple. Por um lado, existe o Google Wallet, onde pode depositar cartões de crédito ou débito ou bilhetes de lojas. E, por outro lado, existe o Google Pay, que lhe permite pagar online e no local, onde quer que seja aceite. No entanto, ao contrário do Apple Pay, também é possível associar a sua conta Google Pay ao PayPal. A principal diferença entre o Google e a Apple é o local onde os dados são armazenados.

Em suma, a principal vantagem da utilização de carteiras digitais é o facto de serem cómodas e fáceis de utilizar. E, ao contrário das carteiras físicas, que podem ser volumosas e difíceis de transportar, as carteiras digitais podem ser acedidas a partir de um smartphone ou outro dispositivo eletrónico, permitindo aos utilizadores fazer compras ou transferir fundos de forma rápida e fácil.

Pagamentos com telemóveis ou smart watch com NFC

O pagamento com Near Field Communication (NFC) permite-lhe fazer compras tocando simplesmente com o seu smartphone ou dispositivo de pagamento num leitor NFC. Esta tecnologia está a tornar-se cada vez mais popular e está disponível através de uma série de aplicações e dispositivos.

O pagamento NFC funciona através da transmissão de um sinal de radiofrequência do seu dispositivo para um terminal de pagamento quando mantém o dispositivo próximo do mesmo. O pagamento é então processado através do seu cartão de débito ou crédito associado. Pode utilizar o pagamento NFC para uma variedade de compras, como fazer compras, utilizar os transportes públicos ou pagar o estacionamento.

Existem várias aplicações e dispositivos que suportam o pagamento NFC. As aplicações mais populares incluem a Apple Pay, o Google Pay e a Samsung Pay. Estas aplicações estão disponíveis na maioria dos smartphones modernos, incluindo o iPhone, o Samsung Galaxy e outros dispositivos Android.

Uma das principais vantagens do pagamento NFC é a conveniência. É rápido e fácil de utilizar, uma vez que basta encostar o dispositivo ao terminal de pagamento para concluir a transação. O pagamento NFC também é seguro, uma vez que utiliza tecnologia de encriptação avançada para proteger as suas informações de pagamento.

Outra vantagem do pagamento NFC é que é amplamente aceite em muitos retalhistas e empresas, incluindo supermercados, restaurantes e lojas de conveniência. Isto significa que pode utilizá-lo para fazer compras em quase todo o lado.

Uma potencial desvantagem do pagamento NFC é que pode não estar disponível em todos os retalhistas ou empresas. Embora esteja a tornar-se cada vez mais popular, algumas empresas mais pequenas ou mais antigas podem ainda não suportar o pagamento NFC.

Outra potencial desvantagem do pagamento NFC é o facto de exigir um cartão de débito ou de crédito associado, o que pode não ser ideal para quem prefere pagar com dinheiro ou quer evitar a utilização de crédito. É importante ter em conta as suas preferências pessoais e a sua situação financeira antes de utilizar o pagamento NFC.

Em geral, o pagamento NFC é uma forma cómoda e segura de fazer compras utilizando o seu smartphone ou outro dispositivo com NFC. Com a disponibilidade de aplicações como o Apple Pay, o Google Pay e a Samsung Pay, está a tornar-se mais amplamente aceite e é um método de pagamento popular para muitas pessoas.

Cartão de crédito e cartão de débito nacional

Exemplos de cartões de crédito

Exemplos de cartões de débito nacional

Indica se um cartão suporta pagamentos sem contacto.

Os cartões de crédito são um tipo de pagamento eletrónico que permite às pessoas pagar coisas sem utilizar dinheiro ou cheques. Quando utiliza um cartão de crédito, dá ao comerciante os dados do seu cartão e este envia-os para a empresa do cartão de crédito para se certificar de que tem dinheiro suficiente. Pode utilizar cartões de crédito online para pagar antecipadamente a sua estadia num hotel ou em algumas lojas. Se a transação for aprovada, o dinheiro é retirado da conta do seu cartão de crédito e recebe uma confirmação da sua compra.

Os cartões de crédito são fáceis de utilizar e aceites em muitos locais, incluindo lojas online. Alguns cartões de crédito também oferecem prémios, como o reembolso de dinheiro ou pontos, que podem poupar dinheiro.

No entanto, existem também alguns inconvenientes na utilização de cartões de crédito. Se não pagar a sua conta na totalidade todos os meses, ser-lhe-ão cobrados juros e taxas, que podem aumentar rapidamente. Os cartões de crédito também correm o risco de fraude e roubo de identidade, pelo que é importante manter as informações do seu cartão seguras.

Os fornecedores de cartões de crédito mais comuns são o Visa, o Mastercard e o American Express. Estes fornecedores oferecem serviços semelhantes, mas podem ter benefícios e taxas diferentes. É importante ler as letras pequenas antes de escolher um cartão de crédito para ter a certeza de que é o mais adequado para si.

Um cartão de débito nacional é semelhante a um cartão de crédito, na medida em que lhe permite efetuar pagamentos eletrónicos. No entanto, com um cartão de débito, o dinheiro é retirado diretamente da sua conta bancária, em vez de ser emprestado, como acontece com um cartão de crédito. Os cartões de débito são frequentemente fornecidos pelo seu banco e podem ser utilizados em muitos dos mesmos locais que os cartões de crédito. No entanto, não oferecem prémios como os cartões de crédito e não pode gastar mais dinheiro do que aquele que tem na sua conta bancária. É importante controlar os seus gastos com um cartão de débito para evitar taxas de descoberto.

Banco Online

A banca online é um tipo de serviço bancário eletrónico que lhe permite gerir as suas finanças a partir do seu computador, tablet ou smartphone. Em vez de visitar uma agência bancária física, pode aceder à sua conta online através de um navegador como o Google Chrome ou utilizar a aplicação do seu banco e efetuar transações no conforto da sua casa ou em viagem.

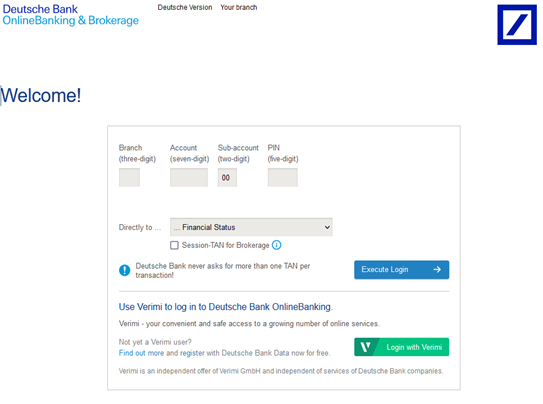

Exemplo de um ecrã de início de sessão para a Banca Online:

Como funcionam as operações bancárias online? Para utilizar a banca online, tem de se inscrever numa conta no seu banco e criar um nome de utilizador e uma palavra-passe. Depois de iniciar sessão, pode ver o saldo da sua conta, o histórico de transações, transferir dinheiro, pagar contas e muito mais. Também pode configurar alertas para o notificar de qualquer atividade da conta, como, por exemplo, quando é feito um depósito ou um levantamento.

Vantagens da banca online: Uma das principais vantagens da banca online é a comodidade. Pode aceder à sua conta e efetuar transações 24 horas por dia, 7 dias por semana, sem ter de sair de casa ou esperar na fila de uma agência bancária. A banca online também é geralmente mais eficiente do que a banca tradicional, uma vez que as transações são processadas em tempo real e não requerem processamento manual. Isto significa que as transferências e os pagamentos de faturas são normalmente processados mais rapidamente e com menos erros.

Outra vantagem da banca online é que pode ajudá-lo a gerir as suas finanças de forma mais eficaz. Pode ver o saldo da sua conta e o histórico de transações em tempo real, o que o pode ajudar a controlar as suas despesas e a identificar qualquer atividade invulgar. A banca online também lhe permite configurar transferências automáticas e pagamentos de faturas, o que o pode ajudar a manter-se a par das suas contas e a evitar taxas de atraso.

Desvantagens da banca online: Um dos principais inconvenientes da banca online é o risco de ameaças cibernéticas, como a pirataria informática, o phishing e o roubo de identidade. É importante tomar precauções para proteger a sua conta, como utilizar palavras-passe fortes, não partilhar os seus dados de acesso e ter cuidado com e-mails ou sítios Web suspeitos.

Outra potencial desvantagem das operações bancárias online é o facto de poderem não ser adequadas para todos, em especial para aqueles que não se sentem à vontade com a tecnologia ou que preferem interagir com uma pessoa numa agência bancária. Também pode ser mais difícil resolver problemas ou erros que ocorram com a banca online, uma vez que pode não ter acesso direto a um representante do banco.

Em geral, a banca online pode ser uma forma cómoda e eficiente de gerir as suas finanças. No entanto, é importante estar ciente dos riscos potenciais e tomar medidas para proteger a sua conta.

Cartões Presente

Os cartões presente são cartões pré-carregados que podem ser utilizados para comprar bens ou serviços a retalhistas ou empresas específicas. São normalmente vendidos na loja ou online e podem ser oferecidos como presentes ou utilizados para gerir as suas próprias despesas. Existem cartões-presente para uma variedade de serviços, sendo os mais populares os da Amazon, Spotify, Netflix ou Steam.

Como é que os cartões-presente funcionam? Quando compra um cartão presente, paga um determinado montante e recebe um cartão com esse valor pré-carregado. O destinatário ou titular do cartão pode então utilizar o cartão para fazer compras no retalhista ou empresa designada até ao valor do cartão. Os cartões de oferta têm normalmente datas de validade, pelo que é importante utilizá-los antes de expirarem.

Vantagens dos cartões-presente: Uma das principais vantagens dos cartões presente é a conveniência. São ótimos presentes para aniversários, feriados ou ocasiões especiais, pois permitem que o destinatário escolha o seu próprio presente. Os cartões-presente são também uma boa opção se quiser gerir as suas próprias despesas, uma vez que podem ajudá-lo a cumprir um orçamento ou a limitar as suas despesas numa determinada loja ou empresa.

Outra vantagem dos cartões-presente é o facto de serem geralmente fáceis de utilizar. Basta passar ou digitalizar o cartão no ponto de venda e o valor do cartão será deduzido do custo total da sua compra.

Desvantagens dos cartões-presente: Uma potencial desvantagem dos cartões-presente é o facto de poderem ter taxas ou datas de validade que reduzem o seu valor ao longo do tempo. É importante ler atentamente os termos e condições antes de comprar um cartão-presente para garantir que compreende quaisquer taxas ou restrições.

Outra desvantagem potencial dos cartões-presente é o facto de poderem ser perdidos ou roubados, o que pode resultar na perda do valor do cartão. Para proteger o seu cartão-presente, é importante tratá-lo como dinheiro e guardá-lo num local seguro.

Em geral, os cartões-presente podem ser uma forma cómoda e prática de gerir as suas despesas ou de oferecer presentes. No entanto, é importante estar ciente de quaisquer taxas ou restrições associadas ao cartão e tomar medidas para proteger o seu valor.